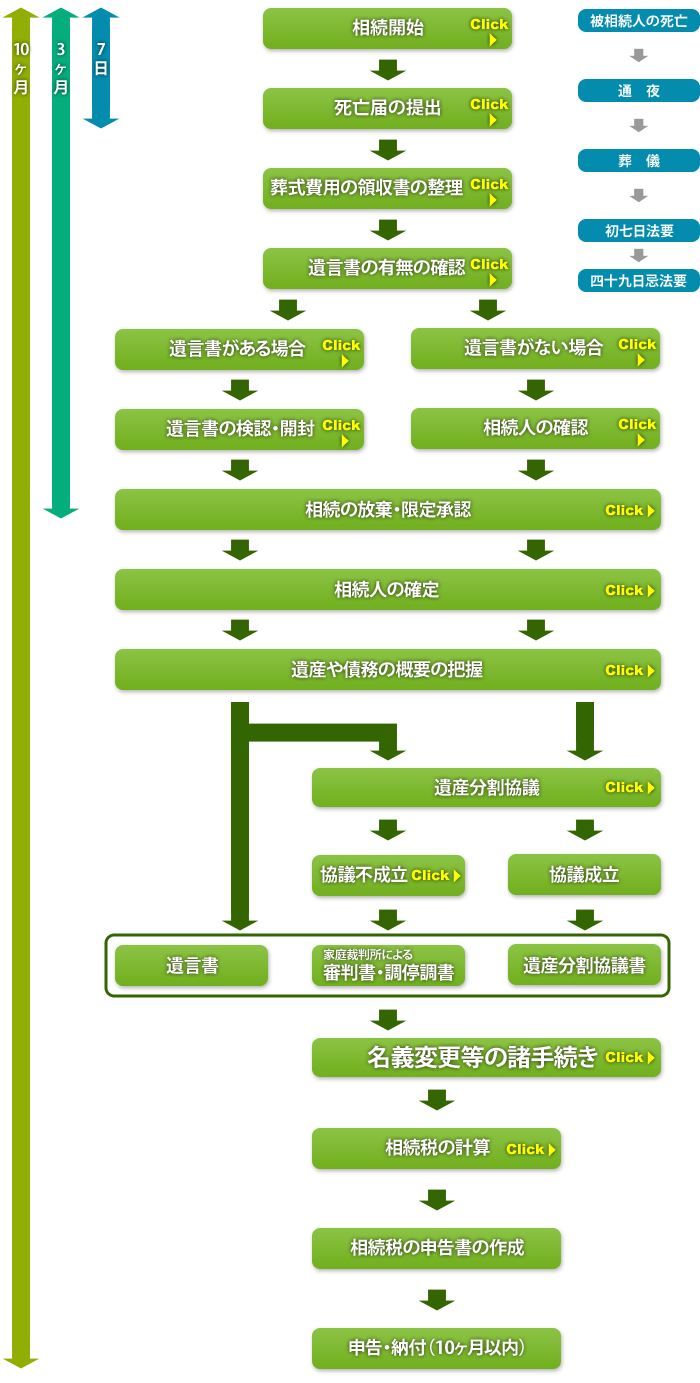

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ

相続とは、亡くなられた人の持っていた財産上の権利義務を他の人が承継することをいいます。

●民法では、この亡くなられた人を【被相続人】といい、

被相続人が所有 していた財産等を承継する人のことを【相続人】といいます。

日曜・祭日・夜間に関係なく受付可能です。

●届け出義務者は親族ですが、手続きは通常、葬儀社が代行してくれます。

したがって、葬式にかかった費用が多いほど相続税が安くなるわけです。

●相続税法上、相続財産から控除される葬式費用の例は以下の通りです。

①葬儀社への支払い

②お布施・戒名料

③弔問客などへの答礼品・飲食代

④葬儀場の賃借料

⑤葬儀に関して支払った心付け

⑥交通費

●上記のうち、葬儀社への支払いなどは領収証があるので問題ありません。

しかし、お布施・戒名料、心付け、交通費などは領収証を取ることができません。

●領収証が取れない費用は、支払先、金額、支払日、支払内容などの【メ

モ】を残して

おいたり、文房具屋さんで売っている【出金伝票】に記入したりしたものがあれば、

葬式費用として認められます。

葬式費用として認められるのは、常識的に考えて葬式にかかる費用の範囲内のものです。

被相続人の職業や財産などに照らして不相応の費用は、相続財産から控除されないことに

なっていますので、一定の節度は必要になります。注意して下さい。

●下記4つは葬式費用には該当しません。

●下記4つは葬式費用には該当しません。

①香典返戻費用

②墓碑および墓地の買入費ならびに墓地の借入料

③初七日や四十九日など法会に要した費用

④医学上または裁判上の特別の処置に要した費用

その代わりに、香典返戻費用は上記の通り、

葬式費用として相続財産から控除できないことになっています。

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ

遺言書がない場合、相続人間で亡くなった人の財産を誰がどのように相続するのか話し合う

ことになります。そして、このときに【争族】が起こりやすいというのが 悲しい現実です。

●亡くなった人の財産は、妻や子供など一定の身分関係のある人に受け継がれます。

そして、「一定の身分関係にある人 = 法定相続人」と呼ばれています。

●法定相続人は、民法で定められた相続分に基づいて、

財産を分配することが基本的な考え方になっています。

しかし、あくまでこれは法律で定めた目安であり、これに従う必要はありません。

誰が・どの遺産を・いくら受け継ぐのかを決めるのです。

遺言書がある場合、それを尊重するのは当然の流れです。

遺言書がある場合、それを尊重するのは当然の流れです。しかし、相続人全員の同意があれば、 遺言書によらず

分割協議によって財産分けすることも可能ですが、

円満な財産の分割を考えた場合、

遺言書以上に確実な方法はありません。

相続発生後すぐに法的効力を有するわけではありません。

●【自筆証書遺言】の場合、

●【自筆証書遺言】の場合、

家庭裁判所における【検認】の手続きが必要です。

ただ検認は遺言書の内容を明確にして、

偽造や変造を防止する手続きにすぎません。

検印の手続きが終わると、次に裁判所の証明書が

発行され裁判官印で原本との契印がなされます。

●このプロセスを経なければ、実務的には登記や預金名義の書換えができないので、

絶対に避けては通れませんので注意して下さい。

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ

●【配偶者】は常に相続人になります。

●【配偶者】は常に相続人になります。

●相続開始時に配偶者であった人は、常に相続人です。

その後再婚しても、相続の権利は失いません。

但し、ここでいう【配偶者】とは、法律上の正式な

配偶者のことをいいます。籍を入れていない内縁関係の

場合は、相続人になれません。

●また、被相続人(亡くなった人)が生前に離婚した

過去の配偶者は、相続開始時には配偶者ではないので、

相続の権利はありません。

●血族は、相続順位が高い人が優先的に相続人になります。

①第1順位は子供

②第2順位は親(直系尊属)

③第3順位は兄弟姉妹

| 配偶者がいる場合 | 配偶者がいない場合 | |

|---|---|---|

| 第1順位がいる場合 | 配偶者と子供 | 子供のみ |

| 第1順位がいない場合 | 配偶者と親 | 親のみ |

| 第1・2順位がいない場合 | 配偶者と兄弟姉妹 | 兄弟姉妹のみ |

| 第1・2・3順位がいない場合 | 配偶者のみ | 特別縁故者・国庫帰属 |

●【養子】については、相続では実子と差異はありません。

●養子は、養親と実親の両方に対し相続することができます。また養子には【特別養子】という制度があります。

家庭裁判所の審判によって特別養子縁組が成立すると、養子と実親との親族関係は終了します。

そのため、特別養子の場合は実親に対しての養子の相続権はなくなります。

●マイナス財産の方がプラス財産より多く、単純に相続に応じる

●マイナス財産の方がプラス財産より多く、単純に相続に応じる(「単純承認」といいます)と債務を負うことになる場合、

【相続放棄】することができます。

●【相続放棄】とは、相続の開始を知った時から【3ヶ月以内】に

【家庭裁判所】に申し出ることにより、相続人として相続することを

拒否することができます。

●プラス財産の方が多いのか、マイナス財産の方が多いのかわからない

場合は【限定承認】をすることができます。

●【限定承認】とは、プラス財産の範囲内でのみ債務を相続することです。

この場合も、相続の開始を知った時から【3ヶ月以内】に【家庭裁判所】

に申し出ることになります。

一人でも限定承認に同意しない人がいると、他の相続人は限定承認することができません。

●相続人が誰なのかを確認する作業としては

●相続人が誰なのかを確認する作業としては【戸籍謄本】を取り寄せる必要があります。

●もし遺産分割協議に加わっていない相続人がいた場合、

その人抜きに行った遺産分割は、無効となってしまう

可能性があります。

●なお、各種財産の名義変更など実際の相続手続きを行う際には、

相続人が誰であるかの証拠書類として、被相続人が出生時に属した戸籍から

死亡時に属した戸籍まで、全ての戸籍の謄本について提出が必要になります。

【戸籍謄本】ではなく、【除籍謄本】を取って相続人を確定することになります

ので注意して下さい。

相続されるもの(相続財産)と相続されないものがあるので、注意して下さい。

これは、相続人の人数分作成します。

●それぞれに相続人全員が署名(自署)・押印(実印)し、

実印の印鑑証明書を添付したものを各自1通ずつ保管します。

預けてある遺産の名義変更等の際に提出を求められることもあります。

ただ相続財産の記載は、具体的に記載し、各財産の受取人を特定できるだけの事項を整理します。

②協議後に、新たな相続財産が見つかった場合の処理も明記しておいて下さい。

「最悪を想定し、最善を尽くす」のがセオリーです。

なお、実印の印鑑証明書の添付が必要となります。

①不動産 … 法務局で所有権移転の登記を申請する。

②預金 … 銀行に遺産分割協議書などの必要書類を提出して、預金の払戻しをする。

③株式 … 証券会社に上場株式を預けている場合には、相続手続きにかかる必要書類を

証券会社に提出し、相続手続きをする。

また、特別口座で管理されている上場株式については、株主名簿管理人に

手続き方法を問い合わせる。

④自動車 … 陸運局に問い合わせる。

●上記の他、公共料金、電話、保険関係、年金関係など

●上記の他、公共料金、電話、保険関係、年金関係など

名義変更手続きは多岐にわたります。

従いまして、お客様によっては、こうした手続きを大変

面倒くさいと苦痛に感じられる方もいらっしゃいます。

私どもでは、そうしたお客様の【お金で時間を買う】という

ご要望にお応えすべく、【名義変更手続き代行サポート】を

サービスメニューに加えておりますので、どうぞご検討下さい。

確認していきましょう。

| 財産の種類 | 相続税評価額 | 摘 要 | |

|---|---|---|---|

| プラスの 財産 |

① 不動産 | 円 | |

| ② 預金額 | 円 | ||

| ③ 有価証券 | 円 | ||

| ④ 生命保険・退職金 | 円 | ||

| ⑤ その他の財産 | 円 | ||

| ⑥ 合 計 | 円 | ①+②+③+④+⑤ | |

| マイナスの 財産 |

⑦ 債 務 | 円 | |

| ⑧ 葬式費用 | 円 | ||

| ⑨ 合 計 | 円 | ⑦+⑧ | |

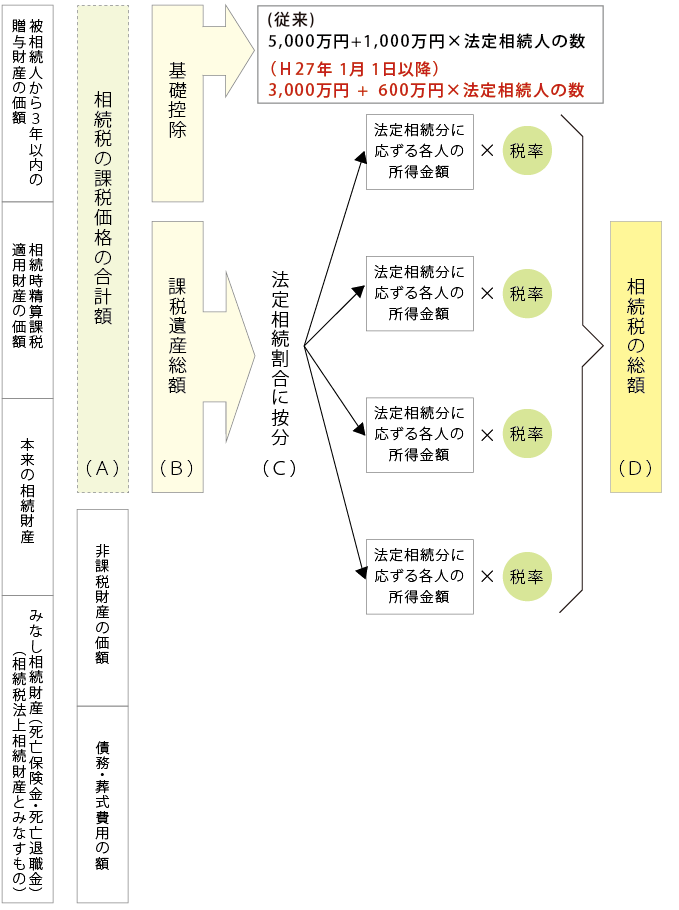

| ⑩ 課税される価格 | 円 | ⑥-⑨【下記(A)へ】 | |

大阪市で相続は大阪駅前の相続相談サイト「ベスト相続.com」を運営する一般社団法人ベスト相続相談協会へ